(ĐTCK) Trong kịch bản cơ sở, các rủi ro ngoại biên không chuyển biến xấu, chỉ số VN-Index được dự báo sẽ diễn biến giằng co đầu quý, sau đó tăng vào cuối quý, nhờ bối cảnh vĩ mô ổn định, kết quả kinh doanh khả quan của doanh nghiệp và lực cầu ổn định từ khối ngoại.

Quý I/2019, TTCK Việt Nam có mức tăng trưởng mạnh thứ 2 trong 6 thị trường trong khu vực mà Công ty Chứng khoán KB Việt Nam (KBSV) theo dõi, sau TTCK Trung Quốc.

Trước đó, quý IV/2018, TTCK Việt Nam là một trong những thị trường giảm sâu nhất. Điều này phản ánh mức độ biến động mạnh của chỉ số VN-Index do tỷ trọng nhà đầu tư cá nhân lớn (chiếm 70 - 80% giá trị giao dịch), khiến thị trường bị ảnh hưởng bởi yếu tố tâm lý và thường phản ứng quá đà trước các yếu tố thông tin.

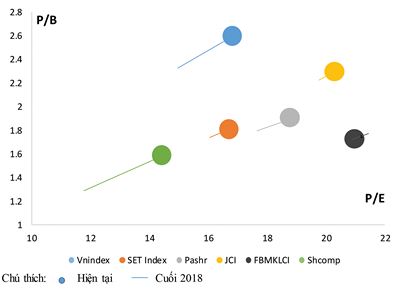

Hiện tại, P/E của TTCK Việt Nam đang ở mức trung bình, trong khi ROE ở mức cao nhất so với các thị trường trong khu vực, kéo theo chỉ số P/B cao. Đáng chú ý, ROE của các doanh nghiệp Việt Nam cao có nguyên nhân chính do các doanh nghiệp sử dụng nhiều đòn bẩy tài chính.

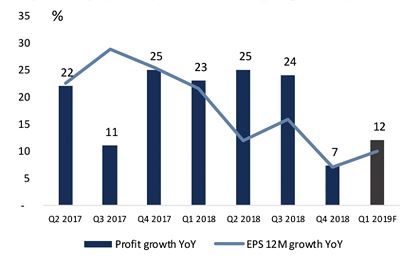

Tăng trưởng lợi nhuận các doanh nghiệp niêm yết và EPS VN-Index.

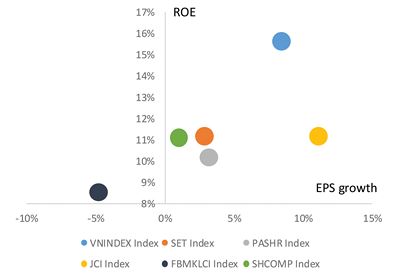

Đánh giá chung, TTCK Việt Nam vẫn hấp dẫn hơn so với các TTCK trong khu vực, nhờ tăng trưởng EPS duy trì ở mức cao tương đối, cùng với hiệu quả hoạt động (thể hiện qua ROE) cao. Tuy nhiên, việc phụ thuộc nhiều vào nguồn vốn vay khiến hiệu quả hoạt động doanh nghiệp chịu ảnh hưởng lớn bởi biến động ở mặt bằng lãi suất, là yếu tố rủi ro hàng đầu cần được theo dõi chặt chẽ.

Biến động P/E và P/B các thị trường mới nổi trong khu vực.

Về kết quả kinh doanh quý I/2019, dự kiến đà tăng trưởng tích cực sẽ được duy trì ở số đông các doanh nghiệp. Lưu ý, mức tăng trưởng mạnh ở nhóm ngành ngân hàng (+65%) trong quý I/2018 so với cùng kỳ 2017 chủ yếu đến từ các khoản thu hồi nợ xấu, giảm trích lập dự phòng và hiện thực hóa trái phiếu đầu tư.

Các khoản thu nhập trên nhiều khả năng sẽ không còn hoặc không đáng kể trong quý I/2019, khiến lợi nhuận ngành này có thể tăng trưởng chậm lại (12 - 15%), mặc dù tăng trưởng thu nhập lãi thuần của các ngân hàng dự báo duy trì ổn định.

ROE và tăng trưởng EPS bình quân 5 năm các thị trường mới nổi trong khu vực.

Các nhóm ngành còn lại nhìn chung sẽ duy trì được đà tăng trưởng ổn định, mặc dù có một số dấu hiệu cho thấy đà tăng trưởng có thể giảm nhẹ so với cùng kỳ năm ngoái như mặt bằng lãi suất tăng nhẹ, tăng trưởng kinh tế Việt Nam cũng như kinh tế thế giới có phần chậm lại, kéo theo nhu cầu tiêu thụ hàng hóa tăng trưởng yếu, định hướng siết dòng vốn tín dụng vào lĩnh vực bất động sản của Ngân hàng Nhà nước (NHNN)…

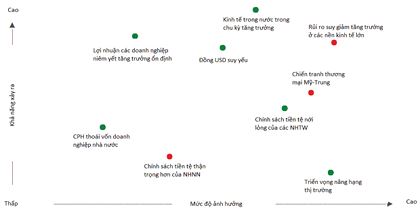

Dự báo các yếu tố tác động đến thị trường trong quý II/2019.

Đối với yếu tố thông tin trong mùa đại hội đồng cổ đông, mức độ tác động tích cực đến thị trường dự báo sẽ không quá lớn, do kế hoạch cũng như triển vọng kinh doanh 2019 của nhiều doanh nghiệp có thể “chậm lại” sau 2 năm tăng trưởng cao.

Chính sách tiền tệ của NHNN vẫn đang bám sát mục tiêu ổn định vĩ mô, hỗ trợ tăng trưởng kinh tế. Trong đó, mục tiêu ổn định vĩ mô luôn bám sát với 2 nhiệm vụ chính là kiềm chế lạm phát và ổn định tỷ giá. Với đà tăng của USD trong năm 2018 dự báo sẽ chững lại trong năm 2019, kết hợp với nguồn cung USD dồi dào từ thặng dư cán cân thương mại và đầu tư FDI, tỷ giá năm 2019 sẽ diễn biến tương đối ổn định.

Vấn đề đáng quan tâm hơn là diễn biến lạm phát khi giá điện tăng 8,36% trong tháng 3/2019. Nghiên cứu của Bộ Công thương mới đây đánh giá, việc tăng giá điện vừa qua sẽ khiến CPI năm 2019 tăng thêm 0,29%. Tuy nhiên, giá điện có liên quan đến chi phí hoạt động của hầu hết các lĩnh vực kinh tế, nên mức độ tác động của đợt tăng giá điện lần này, cả trực tiếp và gián tiếp, sẽ cần thêm thời gian để đánh giá.

Bên cạnh đó, lạm phát có thể tiếp tục chịu tác động từ giá xăng dầu tăng trong quý I và giá thịt lợn đang có tín hiệu tăng trở lại trong bối cảnh dịch bệnh được kiểm soát. Mặc dù áp lực lạm phát này do yếu tố chi phí bị đẩy lên cao (giá điện, xăng dầu, thực phẩm), thay vì nguyên nhân liên quan đến cân đối cung - cầu tiền trong nền kinh tế, nhưng NHNN vẫn có áp lực nhất định trong chính sách điều hành tiền tệ, mở rộng cung tiền.

Về tổng thể, với định hướng nới lỏng chính sách tiền tệ để hỗ trợ tăng trưởng của Chính phủ, NHNN sẽ chưa có ngay các biện pháp thắt chặt/nới lỏng tiền tệ trong quý II, mà nhiều khả năng duy trì một chính sách tương đối trung tính như ở thời điểm hiện tại (lãi suất đi ngang hoặc tăng nhẹ và tăng trưởng tín dụng ở mức trung bình thấp). Diễn biến lạm phát trong các tháng tới sẽ là cơ sở để NHNN điều chỉnh về mặt chính sách trong nửa cuối năm.

Ở một khía cạnh khác, thị trường sẽ đón nhận nhiều thông tin có tầm ảnh hưởng đến từ ngoại biên. Trong đó, các thông tin chính liên quan đến các vấn đề như đàm phán thương mại Mỹ - Trung, rủi ro tranh chấp thương mại Mỹ - EU, diễn biến đường cong lợi suất của Mỹ, chính sách tiền tệ cũng như các dự báo về triển vọng kinh tế Mỹ, sự kiện Brexit, tăng trưởng kinh tế Trung Quốc, biến động giá dầu... Đây là những yếu tố tác động tương đối khó dự đoán cả về xu hướng lẫn mức độ ảnh hưởng.

Trong khi đó, nếu thị trường Argentina và Kuwait cùng được nâng hạng thì dự kiến tỷ trọng cổ phiếu Việt Nam trong rổ MSCI Frontier Markets Index sẽ tăng từ 16,47% lên 25,8%. Việc này sẽ giúp thị trường Việt Nam thu hút nguồn vốn đầu tư nước ngoài, đặc biệt ở nhóm cổ phiếu vốn hóa lớn. Dòng tiền đến từ các quỹ đầu tư thụ động có thể sẽ chưa có chuyển biến đáng chú ý ngay trong quý II, nhưng dòng tiền của các quỹ đầu tư chủ động nhiều khả năng sẽ giải ngân sớm để tìm kiếm cơ hội.Về triển vọng nâng hạng thị trường, khả năng Việt Nam được vào danh sách xem xét nâng hạng của MSCI trong tháng 6/2019 không cao. Khả năng này đã được dự báo từ trước nên mức độ tác động trong trường hợp thị trường chưa được xem xét nâng hạng là không đáng kể.

Trần Đức Anh, Giám đốc chiến lược, Công ty Chứng khoán KB Việt Nam